Привычки

скучных

людей

Есть импульсивные люди, которые ни в чём себе не отказывают, живут моментом и тратят деньги легко. Иногда это сопровождается долгами, кредитами и периодами острой нужды.

А есть скучные люди, которые на первый взгляд живут невзрачно — лишнего не тратят, постоянно что-то записывают. Зачастую это помогает им достигать более крупных финансовых целей и повышать качество жизни.

Мы ни в коем случае никого не оцениваем и тем более не осуждаем. Можем даже называть этих людей кому как больше нравится:

Но мы хотим проанализировать привычки скучных людей, чтобы помочь импульсивным людям при желании стать скучными.

Конечно, полезных привычек много и у каждого свои — мы выбрали три ключевые, и получилось краткое руководство о том,

как стать скучным.

Считать деньги

Если бы надо было выбрать только одну привычку, то вот эту: записывать всё про деньги.

Можно вообще больше ничего не делать — не ограничивать себя в тратах, не вести бюджет, не откладывать, не вкладывать, а только всё записывать. Можно начать с простейшего способа — заметок в телефоне или бумажного блокнота. Продержаться три дня — уже хорошо, пару недель — отлично.

Зачем записывать вручную, если есть аналитика в банковских приложениях? Потому что важна не аналитика, а сам процесс. Важно сделать доходы и расходы хорошо заметными для себя. Эта заметность автоматически повысит качество принимаемых решений.

Через пару недель или месяцев ведения записей можно решить, что делать дальше:

- Продолжить эту практику, перевести записи в какой-то сервис учёта финансов, поставить приложение, чтобы удобнее было записывать, анализировать и планировать. Но не стоит делать этого сразу! Обязательно нужен «ручной» период.

- Снизить точность записей — может, не надо уже фиксировать каждый чек, а достаточно раз в неделю актуализировать важное: крупные расходы, задолженности, предстоящие траты. Но начать лучше с подробного учёта!

- Через пару лет сказать: «окей, теперь я точно знаю, где у меня сколько денег, от чего это зависит и что с этим делать — могу больше ничего не записывать». Так можно: если привычка есть — не страшно бросить записи, к ним всегда при необходимости можно вернуться.

Давайте честно: вляд ли импульсивный человек вдруг полюбит всю эту возню с цифрами. Это всегда будет не самой приятной рутиной. Но не полюбить ощущение контроля невозможно. В этом полезный эффект учёта финансов — этот процесс создаёт в жизни «территорию порядка и спокойствия».

Жить не в долг

Важное правило скучных людей — жить не в долг. У них не бывает потребительских кредитов, они не затягивают с оплатой счетов и любят определённость в вопросе «кто кому сколько должен».

Иногда скучные люди берут автомобиль в лизинг и даже ноутбук в кредит — для работы. Но они не купят в кредит товар или услугу для личного использования.

Возможно, импульсивным людям в таком поведении видится что-то бесконечно тоскливое — как будто думаешь заранее, что «всё будет плохо, и лучше вообще ни о чём не мечтать и ничего не делать». Но если внимательно посмотреть на скучных людей — они и мечтают, и делают. Только ещё они знают свои слабости и проявляют осторожность.

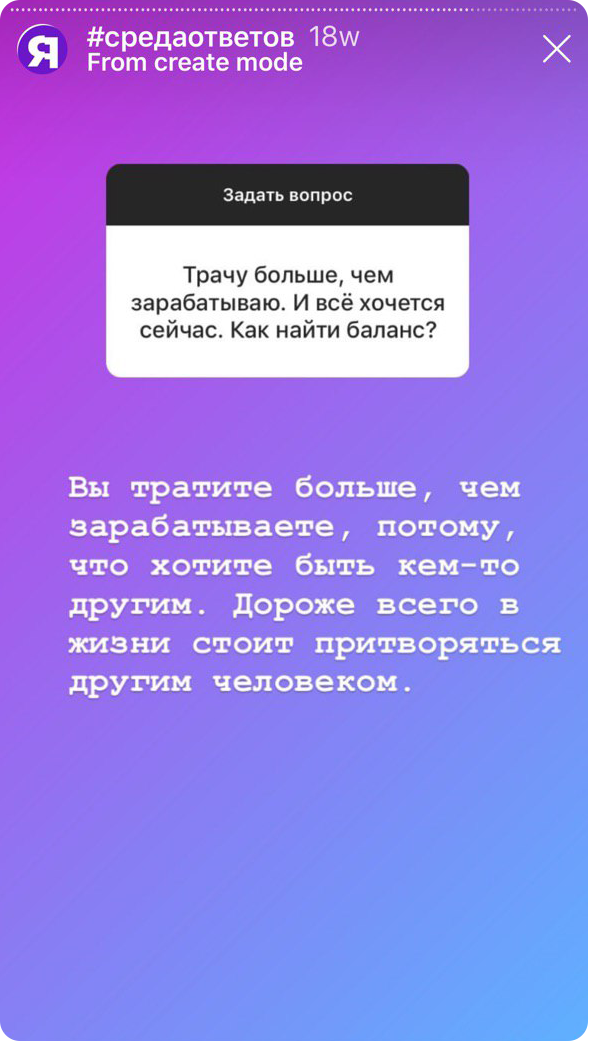

Однажды импульсивный человек пришёл в инстаграм к мудрецу и сказал: «Трачу больше, чем зарабатываю. И всё хочется сейчас. Как найти баланс?». Вот что ответил мудрец:

Откладывать

Откладывать деньги — это всё равно что отправлять подарки себе в будущее. Что может быть приятнее! Но чтобы хватило на эти подарки, у настоящего себя в деньгах должен быть порядок.

Этот порядок необязательно должен быть каким-то сложным, он может быть очень даже простым, буквально вот таким:

Но чтобы рассуждать подобным образом, нужно считать деньги — знать, где у тебя сколько. И нужно тратить меньше, чем зарабатываешь — то есть, жить не в долг. И тогда, поверх этих двух привычек получится создать третью — «откладывать».

Не откладывающий человек рассуждает примерно так:

«Ну, первым делом надо раздать долги, закрыть кредитки → → → потом начну откладывать, нормально, процентов двадцать → → → накоплю денег, стану инвестором, заставлю деньги работать, будет пассивный доход!»

Это наивный план. А вот хороший:

Завести привычку считать деньги

↓

Не зная, где сколько денег, принимать хорошие решения не получится

Завести привычку жить не в долг

↓

Если откладывать нечего, привычки не помогут ¯\_(ツ)_/¯

Завести привычку откладывать деньги

↓

Не надо ставить высокую планку — даже 10% от поступлений в начале может оказаться слишком большой суммой. Лучше всегда без исключений откладывать 3-5% с каждого платежа — чем пообещать себе откладывать 10% и не выполнить.

Накопить подушку безопасности

↓

Размер подушки безопасности — дело личное. Кому-то спокойно с минимальной суммой (на еду на пару недель), кому-то с одной лишней зарплатой, а кто-то чувствует себя защищённым только с лишним миллионом на счёте. Всё это — нормально.

Разобраться с долгами и кредитами

↓

Научившись жить не в долг, можно не сильно беспокоиться о потребительских кредитах с регулярными платежами — рано или поздно они закончатся. Но стоит поскорее избавиться от кредитных карт, где можно не погашать долг, а только платить проценты.

Реализовать самые очевидные потребности и мечты

↓

Купить, съесть, съездить, попробовать. В первые месяцы или даже годы жизни с новыми привычки стоит разрешить себе то, чего давно хотелось. Иначе накопления будут не в радость, а вместо чего-то настоящего. А жизнь в радость важна не только импульсивным людям, она важна всем.

Задуматься об инвестициях

Может показаться странным: как же откладывать, когда проценты по кредитам ещё капают? Ответ простой: важно изменить поведение, начать действовать по-другому, а сэкономить какие-то доли процентов — не так важно. Сама по себе привычка накапливать ресурсы — это «суперспособность», она пригодится для всего — и для кредитов, и для финансовой безопасности, и для исполнения желаний. Конечно, стоит уделить ей внимание!

У подушки безопасности тоже должен быть высокий приоритет. Это же безопасность! Это как «сначала надеть маску себе, потом ребёнку». Подушка помогает снизить тревожность, стать спокойнее. С ней проще жить не в долг — вместо ощущения «сейчас или никогда» вы можете сказать: «не буду покупать со скидкой, а куплю лучше потом, без скидки — потому что могу».

Откладывание денег не может быть мимолётным порывом. Нет, это стиль жизни и образ мысли — ему нужно сначала научиться, а потом, возможно, получится его полюбить. И только пройдя эти этапы, вероятно, стоит задуматься об инвестициях. В частности, подписаться на нашу рассылку об инвестиционных инструментах:

Короткая рассылка «Какой смысл инвестировать»

Всё получилось! Спасибо, что подписались.

Что-то пошло не так :–(

Напишите нам, пожалуйста, на hello@winvestor.ru

Подписываясь, вы соглашаетесь с Положением об обработке персональных данных