Банковские депозиты

Банковские вклады — простой способ вложить деньги от нескольких месяцев до нескольких лет. Открыть вклад просто: менеджер оформит договор и ответит на вопросы. Оформление займет немного времени, а специальных знаний не потребуется.

При сумме вклада до 1,4 млн рублей риск потерять вложенные деньги минимальный. Депозиты в отечественных банках застрахованы на 1,4 млн рублей Агентством страхования вкладов (АСВ). Доходность указана в банковском договоре и не меняется в зависимости от экономической ситуации или цен на нефть.

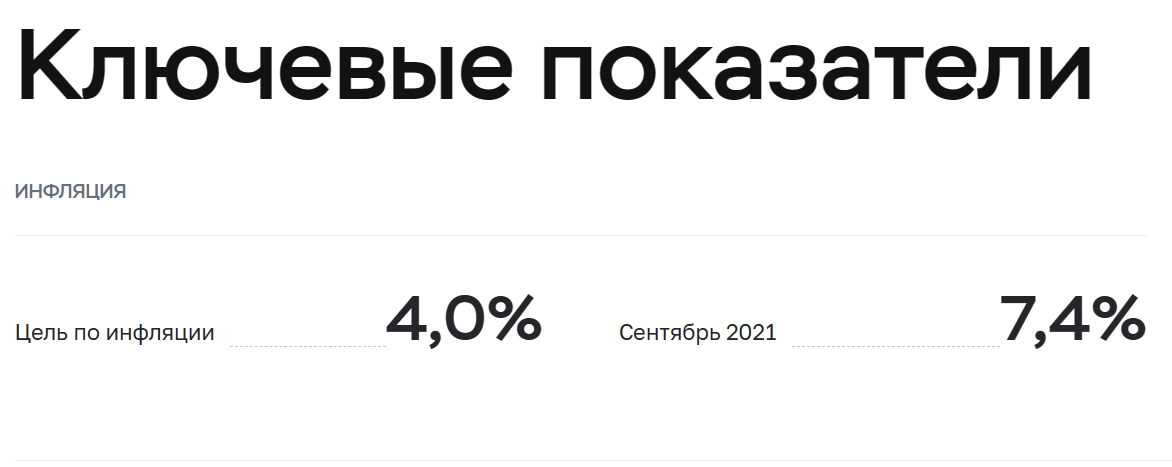

При этом процентная ставка по вкладам в России сегодня находится на минимальных значениях с 2010-го года — 5,46%. Официальная инфляция в сентябре 2021-го года достигла 7,4%, а реальная еще выше. Получается, что риски минимальны, но и доходности нет. Номинально капитал на депозите растет, но покупательная способность денег на депозите падает. Выплата процентов по вкладам с 1-го января 2021-го года облагается налогом на доходы физлиц в размере 13%, что также снижает общую доходность.

Облигации

Облигации — долговые ценные бумаги, которые выпускают компании или государство. Например, если вы купили облигации федерального займа на 1000 рублей, то одолжили государству 1000 рублей под проценты. Получая ваши деньги, государство гарантирует:

1. Вернуть ваши деньги к определенному сроку. Любая облигация выпускается на три, пять, десять лет, но может быть и больше.

2. Регулярно выплачивать процент за пользование вашими деньгами — обычно 2-4 раза в год.

Облигации федерального займа (ОФЗ) выпускает Министерство финансов России, а выплаты гарантирует государство. Доходность ОФЗ обычно выше доходности по вкладам на 1-2 %. За покупку облигаций придется заплатить комиссию брокеру, что снижает доходность.

Облигации также выпускают регионы и муниципалитеты. Такие бумаги называют еще субфедеральными. Доходность у них выше доходности ОФЗ на 1,5-2%, но уровень надежности также высок. Если у региона возникнут финансовые проблемы, то погасить долги поможет государство.

Высокодоходные облигации обычно выпускают частные компании. Владелец таких бумаг может получить 10-16% годовых, но риск велик. Если компания станет банкротом, то можно потерять все деньги.

Подойдет инвесторам, которые не любят рисковать.

Акции

Акция — ценная бумага, которая дает право на долю в бизнесе компании. Например, если вы купили акции «Аэрофлота» на 1000 рублей, то являетесь владельцем доли в отечественном авиаперевозчике на сумму 1000 рублей, вы — акционер.

Акция может приносить доход за счет роста цены на бирже и выплаты дивидендов. Если купить акцию компании А, например, по 100 рублей, то через полгода она может стоить уже 120 рублей. Такое произойдет, если другие участники рынка тоже купят акции компании А. Если ценные бумаги продают, то цена снижается и вместо прибыли можно получить убыток. Цена акций постоянно колеблется и зависит от многих факторов: экономической ситуации, прибыли и убытков компании, финансовых показателей.

Дивиденды — это, когда компания делится своими доходами с акционерами. Дивиденды платят не все компании. Например, предприятия технологического сектора США пускают всю прибыль на свое развитие и не делятся ей с держателями своих акций.

На акции всегда есть спрос и предложение — их легко продать или купить в любой момент. Главный плюс инвестирования в акции — потенциально высокая доходность. Например, ценные бумаги компании Moderna выросли с начала 2020-го года в 15 раз. Однако такой рост скорее исключение. Инвестор обычно ориентируется на 11-16% годовых, если речь идет об американском рынке акций.

Начать инвестировать в акции можно с небольших сумм. Например, одна акция «Газпрома» на момент написания материала стоит 365 рублей. Однако по одной бумаге покупать не стоит. Свободные деньги лучше направить на покупку портфеля — набора акций разных компаний из разных отраслей. Такая инвестиция надежнее.

Например, у вас в портфеле акции десяти компаний. Три из них упали в цене, но остальные семь выросли — общая доходность портфеля сильно не пострадает. Инвестиционный советник поможет составить эффективный портфель, если самому заморачиваться не хочется.

Подойдет инвесторам, которые рассчитывают на повышенный доход, но готовы к рискам.

ETF

ETF или торгуемые на бирже фонды — готовые портфели, которые могут состоять из акций, облигаций, валют и товаров, например, золота. Выпускают ETF инвестиционные компании — сначала закупают большие объемы ценных бумаг, а потом предлагают доли в таком портфеле частным инвесторам. ETF обычно содержит десятки активов. При желании купить такой портфель частному инвестору потребуется много денег. Некоторые акции стоят сотни и тысячи долларов за штуку. С ETF сделать это проще — существуют фонды стоимостью меньше доллара.

Комиссия за управление заложена в стоимость фонда. Ничего сверху платить не придется.

Подойдет инвесторам, которые не хотят тратить время на изучение рынка.

Итоги

Преимуществом банковских вкладов является их надежность, однако инфляция делает такие вложения невыгодными. Инвестиции в биржевые инструменты дают доход выше банковской ставки. В зависимости от готовности к рискам инвестор выбирает активы самостоятельно или обращается за помощью к профессионалам.

| Сравнение инструментов по риску и доходности | Банковский депозит | Облигации | Акции | ETF |

|---|---|---|---|---|

| Доходность | + | ++ | ++++ | ++ |

| Риски | + | ++ | +++ | ++ |

Стабильный, но небольшой доход принесут облигации и ETF. Инвестиции в акции подойдут тем, кто не боится рисков и рассчитывает на высокую прибыль.