Зачем выпускают структурные продукты

Самая большая проблема в инвестировании — собрать хороший портфель. Соберёшь портфель с высокой доходностью — подставишься под огромные риски; накупишь одних облигаций на все деньги — получишь крайне стабильный портфель с маленькой прибылью. Риск и прибыль связаны прямой зависимостью. Банки, УК, брокеры и прочие поставщики инвестиционных продуктов прекрасно знают о существовании этой проблемы и всячески стараются подобрать лучшее решение.

Возьмём для примера самый обычный банк. Его прибыль напрямую зависит от объема вкладов клиентов, и банк грустит, когда они малоо инвестируют. Поэтому ему очень хочется придумать такой инвестиционный продукт, который бы всем нравился. Что-то с минимальным риском и с потенциально большой доходностью. О, так это же структурные продукты!

Как работают структурные продукты

У банка появилась классная инвестиционная идея: он уверен, что в ближайший год цена на нефть сильно вырастет, и хочет предложить своим клиентам вложиться в фьючерсы. Это рискованная идея, потому что никаких гарантий нет, а цены на нефть очень волатильны. Если просто предложить клиентам поверить аналитикам банка на слово, никто ничего не купит. Это же очень опасно!

Тогда банк попытается снизить риск и собрать на деньги инвесторов менее взрывоопасный актив. Например, 95% денег направить в облигации с доходностью 7%, а 5% — во фьючерсы на нефть.

Год спустя та часть портфеля, которая состоит из облигаций, за счёт купонов вырастет до 305 тысяч. То есть в любом случае — даже если идея банка прогорит — вы получите даже больше, чем приносили. Уже неплохо. А если цены на нефть вырастут, скажем, в 4 раза, то вы и на фьючерсах заработаете 60 тысяч. На выходе имеем портфель с доходностью 21%! Это, конечно, без учёта комиссий.

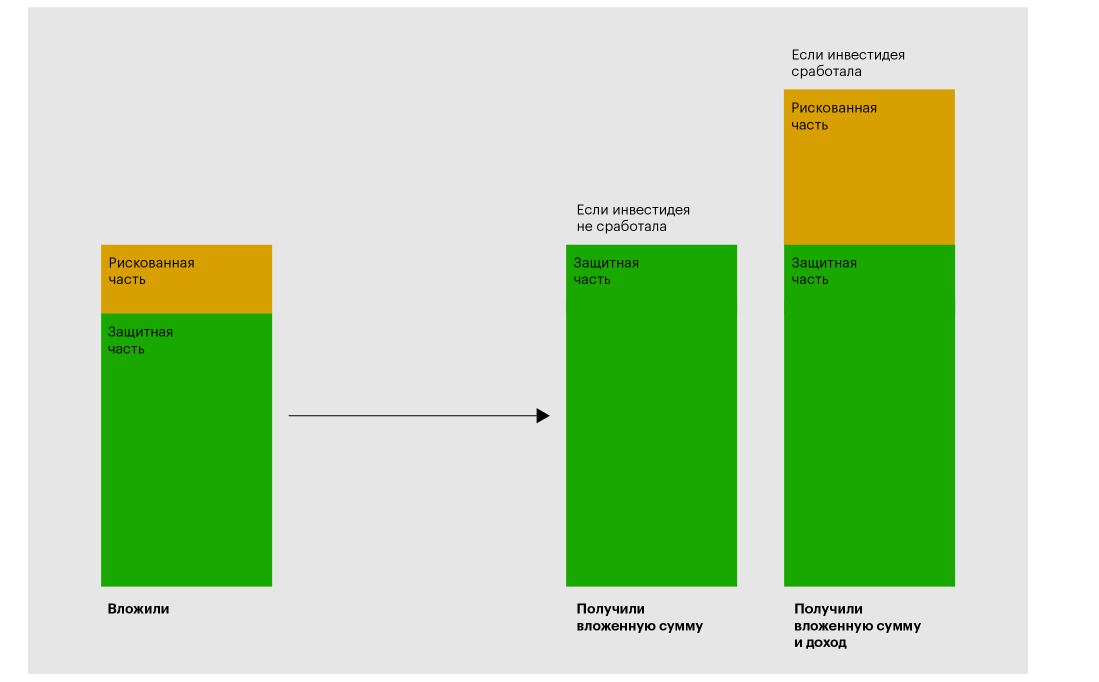

Так и устроен структурный продукт — слоёный пирог из различных активов. В нём всегда есть какая-то стабильная часть с низким риском и базовый актив, на котором делается основной заработок — там риск очень высок. Вопрос только в пропорциях и в ценных бумагах — какую часть портфеля направить на базовый актив и что должно выступить в его роли.

Сколько вы заработаете

Прелесть структурных продуктов в том, что вы с самого начала точно знаете, сколько можете заработать. При покупке банк представит вам несколько прогнозов возможного поведения цены базового актива. Выглядит это примерно так:

Кажется, что такая определённость — это здорово: вы всё заранее можете просчитать. Но тут есть и проблема: если цена на нефть пойдёт выше, вы высё равно получите свои 25%. Все излишки заберёт банк.

Кроме того, иногда условия выглядят гораздо сложнее: например, вашу доходность могут привязать к средней арифметической цене базового актива за всё время жизни структурного продукта. Или ещё к чему-то — это зависит от изобретательности банка.

Собрать структурные продукты можно и не из фьючерсов — часто в роли базового актива выступают опционы. А иногда там появляются монстры в виде производных инвестиционных инструментов: покупаем один актив, чтобы потом купить другой и по ходу заработать. В общем, всё сложно, но это внутренняя кухня. Инвесторам в любом случае предоставят ряд сценариев и поставят в соответствие каждому свою доходность.

Какие бывают структурные продукты

Разделить структурные продукты на категории сложно — каждый эмитент может придумать тысячи комбинаций из разных активов с разной степенью риска. Выделим три главных критерия: уровень риска, форму выплаты дохода и возможность/невозможность купить актив на бирже.

По уровню риска:

Безрисковые структурные продукты. Продукт составлен так, чтобы вы в любом случае ничего не потеряли. Если инвестиционная идея прогорит, вы всё равно получие свои деньги обратно. Единственное «но»: за это время их покусает инфляция.

-

Продукты с ограниченным риском. Структурные продукты этого типа составлены так, что вам, если всё пойдёт не по плану, вернут лишь какую-то часть капитала.

По форме выплаты дохода::

-

Структурные продукты с купонами. По таким структурным продуктам вы будете периодически получать выплаты. Важно: при некоторых обстоятельствах купоны могут и не выплатить — например, если сбудется плохой сценарий. Всё это оговорено в условиях.

-

Структурные продукты без купонов. Всю сумму денег по таким структурным продуктам отдают в конце, в заранее оговоренные сроки.

По присутствию на бирже:

-

Биржевые структурные продукты. Их можно купить через своего брокера или ИИС прямо на бирже.

-

Внебиржевые структурные продукты. Продукты этого типа не продаются на биржах — купить их можно только у эмитента. Чаще всего структурные продукты выпускают брокеры, УК и банки.

Как заработать на структурных продуктах

В большинстве случаев заработать получается в момент, когда вам вернут деньги. Никаких постоянных поступлений тут, как правило, не бывает — они включены в состав финальной выплаты. То есть в конце периода, когда нужно будет закрыть структурный продукт, вам вернут всё разом — и дивиденды/купоны, и деньги, заработанные на продаже активов.

С другой стороны, на рынке всё-таки имеются структурные продукты, по которым вам будут платить купоны. С каждой ситуацией нужно разбираться отдельно.

В крайнем случае можно сделать структурный продукт из своих акций, сохранив права на дивиденды, но это сложно и встречается нечасто.

Почему кто-то покупает структурные продукты

Вы контролируете свои риски. Перед покупкой структурного продукта вы можете изучить сценарии, на которые рассчитывает эмитент, провести самостоятельное исследование и решить, насколько вероятен успех.

Если вы пока не имеете большого опыта инвестирования, структурные продукты — то что надо. Вам нужно только выбрать желаемую степень риска и ожидаемую доходность, а дальше эмитент всё сделает сам.

Структурные продукты могут «выстрелить» и дать большой доход. Если инвестиционное предположение эмитента окажется верным, то можно даже обогнать акции.

Структурные продукты можно выбрать под себя. Разные сроки погашения, разные степени риска, разные активы — подобрать что-нибудь сможет каждый.

С помощью структурных продуктов вы можете получить доступ к внебиржевым активам. Например, банки при составлении продукта часто используют внебиржевые опционы. Обычным инвесторам до таких активов добраться сложно.

На структурных продуктах можно заработать даже тогда, когда рынку плохо. Например, во время кризиса. В такие времена стоимость всех классических активов, как правило, падает, но структурные продукты могут и расти.

Почему кто-то не покупает структурные продукты

Всё можно сделать самостоятельно. Часто, если знать суть инвестиционной идеи и содержимое портфеля, можно собрать структурный продукт своими руками. Тогда и комиссию платить не придётся. Но это верно не всегда — иногда у вас не будет доступа к активам, которые есть у эмитента, иногда вам не хватит опыта, времени и сил во всём разобраться.

Собираем свой инвестиционный продукт

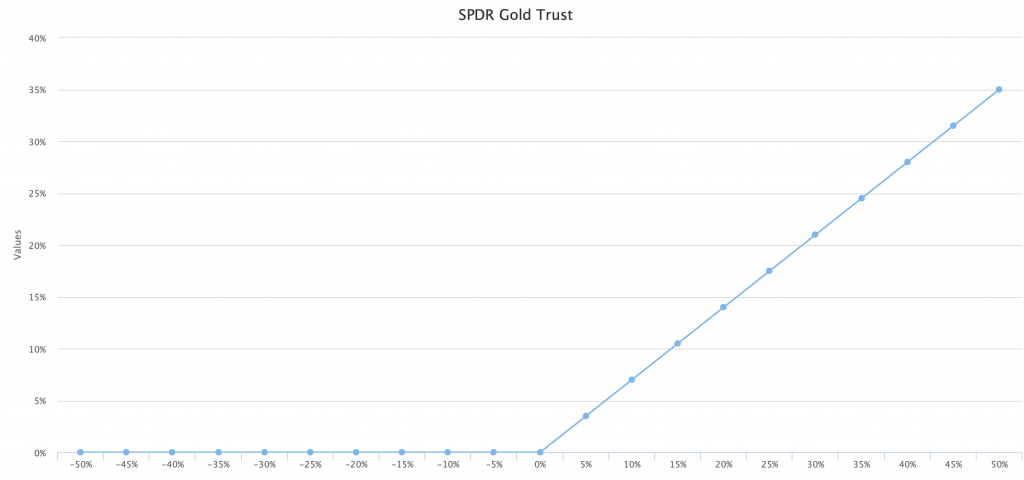

Пользователь Aphellion с площадки SmartLab однажды из чистого любопытства решил посчитать, сколько денег могли бы сэкономить инвесторы, если бы они собирали, а не покупали структурные продукты. Для примера он взял продукт SPDR Gold Trust ETF, который использует золото в качестве базового актива. Минимальный вклад — миллион. Коэффициент участия — 0,7. На каждый доллар роста стоимости золота вы получите 70 центов прибыли

Рассмотрим график доходности структурного продукта в зависимости от цены базового актива:

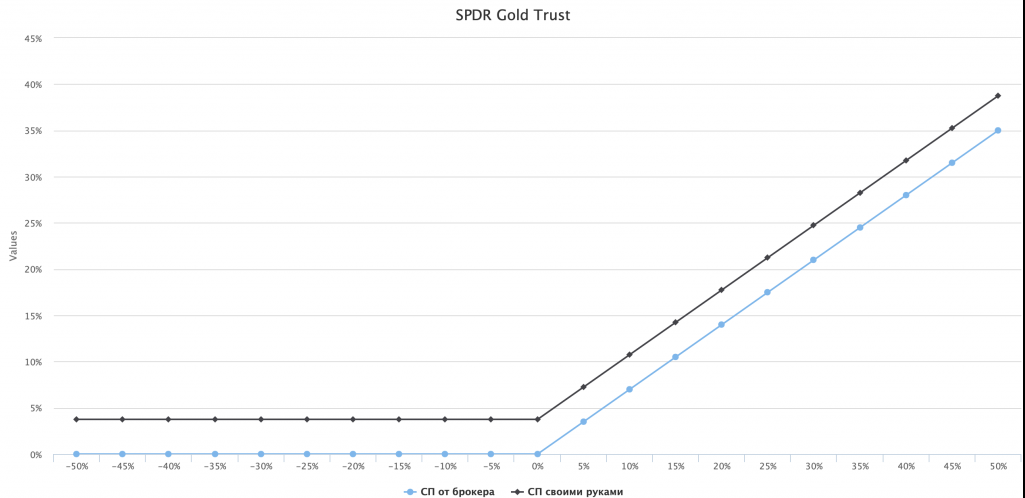

А теперь посмотрим, что получится, если собрать такой же продукт самостоятельно:

Оказывается, что защищённая часть портфеля, которая составляет 940 тысяч рублей, к концу расчётного периода, будет составлять уже 1040 тысяч — больше миллиона. Если бы вы покупали структурный продукт, то вам бы отдали только миллион, а остатки от роста стоимости защищённой части оставили бы себе.

Вот и получается, что лучше собрать продукт самостоятельно, чем покупать. Только это сложно: нужно искать активры на разных, иногда зарубеждных, биржах, много считать и разбираться.

Высокий порог входа. Пока что на рынке не так много дешёвых структурных продуктов. В большинстве случаев вам потребуется инвестировать от нескольких тысяч долларов. Если вы не готовы столько вкладывать, выбор структурных продуктов сильно сужается.

Вы не можете вывести деньги в любое время — почти у всех структурных продуктов есть конкретная дата погашения. Если вы всё-таки решитесь выводить деньги, то в случае с внебиржевыми структурными продуктами придётся потерять значительную часть капитала. А вот для биржевых структурных продуктов придётся найти покупателя — это непросто.

За работу эмитента нужно будет заплатить комиссию, несколько процентов от суммы инвестиции.

Инвестиционная идея может не сработать, и тогда вы в лучшем случае получите свои деньги обратно, а в худшем — и их не получите. Всё зависит от правил эмитента.

Как выбрать структурный продукт

Во время покупки структурного продукта стоит обратить внимание на следующие параметры:

Состав структурного продукта. Посмотрите на степень риска и решите, готовы ли вы на такое пойти.

Сценарии развития событий. Эмитент часто пытается спрогнозировать, как будет меняться размер вашего капитала в зависимости от ситуации на рынках. Посмотрите на эти прогнозы.

-

Коэффициент защиты капитала. Это процент от начальной суммы, который вы получите в случае, если инвестиционная идея эмитента провалится. Подберите его так, чтобы не потерять слишком значительную для вас сумму.

-

Коэффициент участия. Это процент от роста стоимости базового актива, который вы получите в качестве прибыли. Например, если коэффициент участия — 70%, а базовый актив вырос в цене на 30%, то вам пойдут 30%*0,7=21%.

-

Срок погашения. Выводить деньги до погашения структурного продукта — плохая идея. Так что лучше подобрать срок погашения так, чтобы получить деньги именно тогда, когда они будут нужны.

Структурный продукт — это слоёный пирог из базового актива с крайне высоким риском и защищённой части, где риск достаточно низок. Таким образом, покупая структурный продукт, вы можете быть уверены, что какую-то его часть вы обязательно получите назад.

Структурыне продукты выпускают УК, банки и брокеры. Они состоят из разных бумаг в разных пропорциях — соответственно отличается и степень риска, которую на себя готов взять покупатель.

Со структурных продуктов редко получается иметь постоянный доход. В большинстве случаев вы будете зарабатывать именно тогда, когда подойдёт срок финальной выплаты.