Ожидания

Виктор хотел бы получать $10 тыс. в месяц через десять лет, когда ему исполнится 43 года. Такие ожидания оказались несбыточными.

Покупательская способность любых денег снижается из-за инфляции. При уровне безрисковой ставки доходности 3,5% в год через десять лет понадобится рента уже $13 439. Чтобы получать такую сумму регулярно, потребуется капитал более $4,6 млн:

- (13 439 * 12) / 0,035 = $4 607 657

Простые расчеты показали, что такую цель достичь нереально. Для получения ренты в $13 439 сначала придется инвестировать $27 791 каждый месяц на протяжении десяти лет. Доходы Виктора не позволяют этого сделать.

Реальность

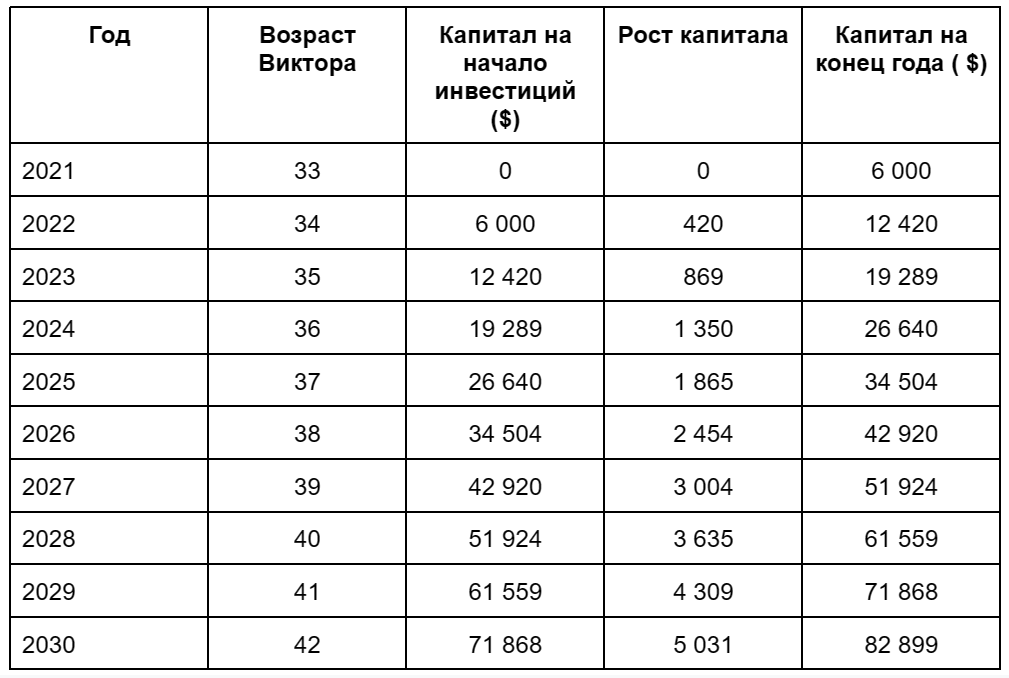

Виктор вместе с финансовым советником рассмотрел несколько реальных сценариев получения ренты через десять, 15 и 20 лет при инвестициях в размере $500 каждый месяц. Эту сумму получится откладывать регулярно: он опытный специалист и планирует работать без перерывов.

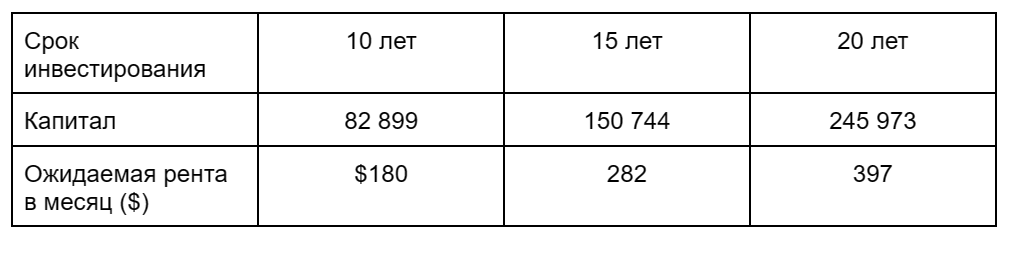

Сценарий 1. Вложения по $500 каждый месяц в течении десяти лет под 7% годовых. На такую среднюю доходность инвестиционного портфеля можно рассчитывать в долгосрочной перспективе.

В этом случае у Виктора получится создать капитал в размере $82 899 и обеспечить пожизненную ренту $180 в месяц с 2031 года.

Сценарий 2. Инвестиции по $500 каждый месяц в течение 15 лет под 7% годовых.

Если инвестировать те же деньги на более долгий срок, то размер капитала увеличится до $150 744, а ежемесячная пожизненная рента составит уже $282.

Сценарий 3. Инвестиции по $500 каждый месяц в течение 20 лет под 7% годовых.

При инвестициях на 20 лет капитал Виктора составил бы $245 973 и он может рассчитывать на получение $397 в месяц.

Виктор не захотел откладывать ранний выход на пенсию и решил создать капитал за 15 лет. Выплаты в размере $282 существенно выше уровня средней пенсии в России с 15 744 рублей (на 2021 год), а долларовая рента снижает риски рублевой инфляции в будущем.

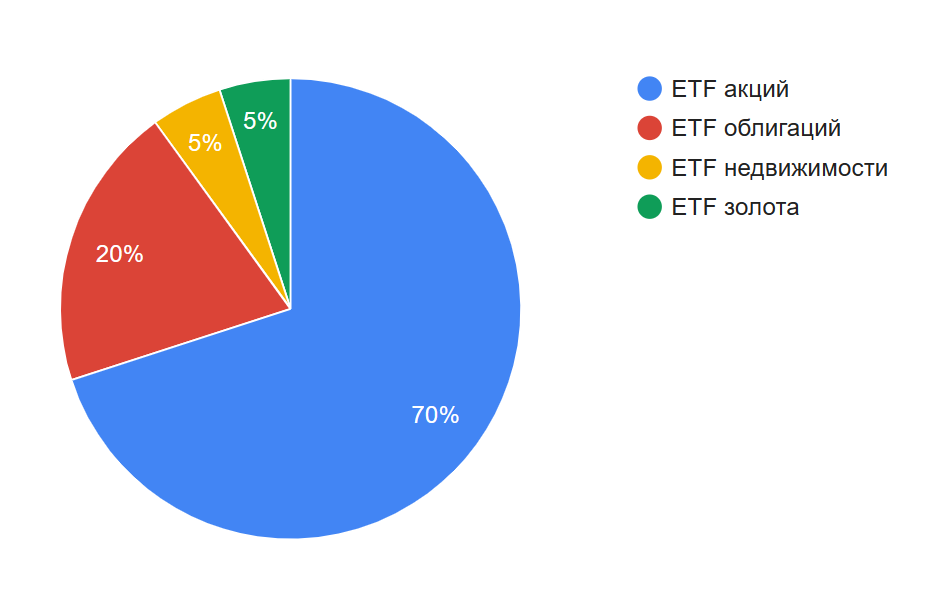

Во что инвестировал Виктор

Совместно с советником Виктор собрал инвестиционный портфель, который позволит достичь финансовой цели и выйти на пенсию в 43 года. Для вложений советник предложил долларовые инструменты: биржевые фонды акций, облигаций и недвижимости, золото.

ETF или биржевые фонды — пример готового портфеля с высокой степенью диверсификации. В составе фондов активы распределяют по классам, отраслям и странам. Вероятность того, что все ценные бумаги из одного фонда подешевеют, низкая, поэтому ETF считают консервативным инструментом.

При склонности к риску большую часть денег Виктор направил на приобретение биржевых фондов акций. Изменение стоимости акций на бирже может меняться в широком диапазоне, до нескольких процентов день. При росте это дает инвестору повышенную прибыль, но при падении приводит к просадке по счету.

Доходность по корпоративным облигациям гарантирована компанией, которая их выпустила — риски инвестора ниже. Золото — традиционный защитный актив, который растет в цене в период кризиса. Недвижимость — защитный сектор, который устойчив к усилению инфляции.

Итоги

Ранний выход на пенсию — долгосрочная цель. Для ее достижения потребуются годы, но принцип инвестиций простой — чем раньше начнешь, тем больший доход получишь в будущем.

Сервис «Советники Винвестора» бесплатно помогает в выборе финансовых и инвестиционных советников. Пользоваться просто:

1. Перейдите на сайт сервиса.

2. Ответьте на шесть вопросов о ваших задачах.

3. Система подберет вам трех советников.

4. Получите бесплатную вводную консультацию с каждым из специалистов.

5. Выберите профессионала, с которым готовы работать. Достигайте поставленных финансовых целей.

Редакция благодарит Алексея Протасевича за помощь в подготовке материала.