Банковские вклады

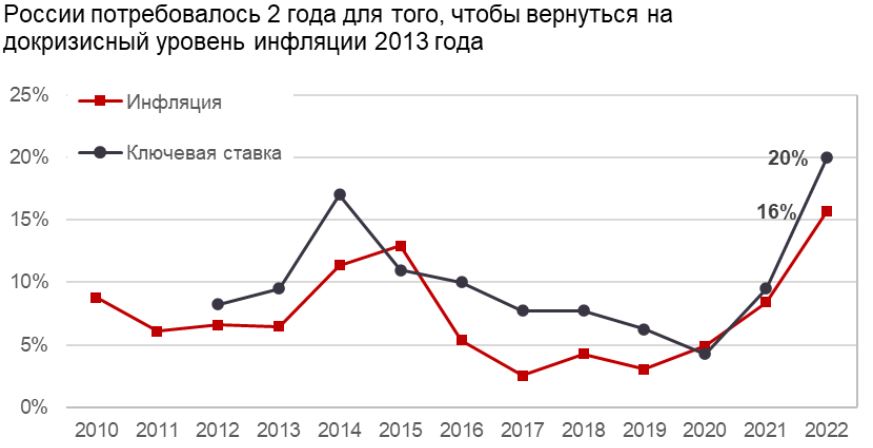

Популярный в России инструмент для вложения денег сегодня выглядит непривлекательно в плане доходности. По данным Банка России, инфляция в августе 2022 года составила 14,3% и оказалась ниже, чем месяцем ранее. Регулятор планомерно снижает ключевую ставку, которая сегодня находится на уровне 8% годовых. Среднее значение ставок по банковским вкладам — 7%. Такая доходность позволяет защитить капитал от инфляции лишь частично и точно не дает заработать.

Согласно базовому прогнозу регулятора, к 2024 году он ожидает инфляцию на уровне 4%. Если такие показатели окажутся достижимыми, при ставке, например, 4,25%, которая была в 2020 году, банковские вклады вернут себе роль консервативного защитного инструмента. Сбудутся ли прогнозы? После санкций 2014 года РФ потребовалось два года, чтобы вернуться на докризисный уровень инфляции. Сегодня количество санкций является беспрецедентным. Прогнозы Банка России на перспективу двух лет выглядят несколько оптимистичными.

Пока банковские депозиты в РФ выглядят как «инструменты отчаяния»:

1. Доходность рублевых вкладов в среднем почти в два раза ниже уровня инфляции.

2. Долларовые и евровклады из-за комиссий за хранение и отрицательных ставок на фоне инфляции в США 8,3% и в Еврозоне на уровне 7,9% являются резко убыточными. От них стоит отказаться и, как минимум, перевести деньги на рублевый депозит.

3. Вклады в юанях в России дают среднюю доходность 1-1,5% при инфляции в Китае 2,5%.

На этом фоне банковские депозиты, например, в соседнем Казахстане выглядят привлекательнее. При инфляции в стране на уровне 16,1% в августе банки предлагают в среднем 12,12% годовых в тенге.

Недвижимость

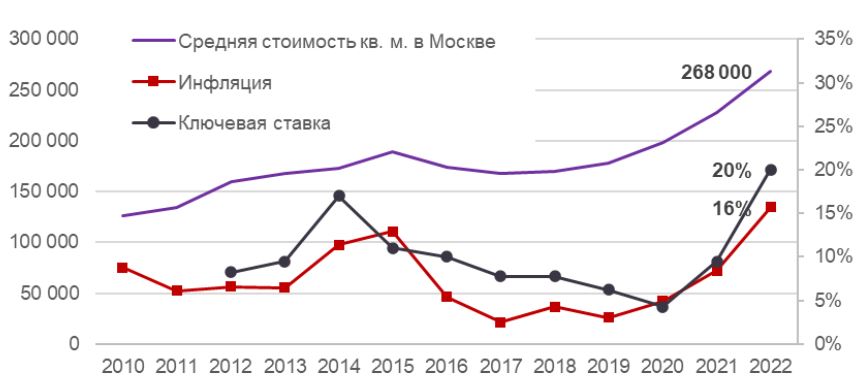

Традиционный инструмент в России для защиты капитала и заработка, жилая недвижимость, в условиях высокой инфляции не так выгодна, как кажется. По данным исследования федерального портала «Мир квартир», доходность от сдачи средней квартиры в России в 2021 году составляла всего 5,5%.

На этом фоне летом 2022 года ЦИАН отмечает двукратный рост предложения на рынке долгосрочной аренды и, как следствие, снижение стоимости аренды. С начала года аренда «однушек» в среднем стала дешевле на 5%. Наибольшее снижение на 11-13% агентство отмечает в столичных регионах. В таких условиях сегодня вложения в жилую недвижимость для получения дохода — сомнительная инвестиция.

В перспективе рынок жилой недвижимости может ждать коррекция. К кризису 2022 года он подошел перегретым за счет доступного кредитования и неорганического роста цен на фоне ажиотажного спроса. Ситуация напоминает 2014 год, когда цены на жилье росли в течение года, а затем находились в коррекции уже четыре. И только потом перешел к росту.

Падение спроса, скорее всего, будет усиливаться и за счет снижения реальных доходов населения, которые упали на 17% с 2013 года. В 2022 году они могут снизиться, по мнению экспертов из Минэкономразвития, еще на 2,9%. Это окажет определенное давление также на сегменты офисной и складской недвижимости.

А вот стрит-ритейл лучше переживает экономические спады и защищен от геополитических рисков. Даже в кризис люди не перестают покупать продукты питания, аптечные товары и предметы гигиены. Вспомним хотя бы рост прибыли и котировок акций «Магнита» в период пандемии на фоне обвала фондового рынка.

Однако инвестиции в сегмент связаны с крупными инвестициями, доступными для институциональных инвесторов.

Фондовый рынок

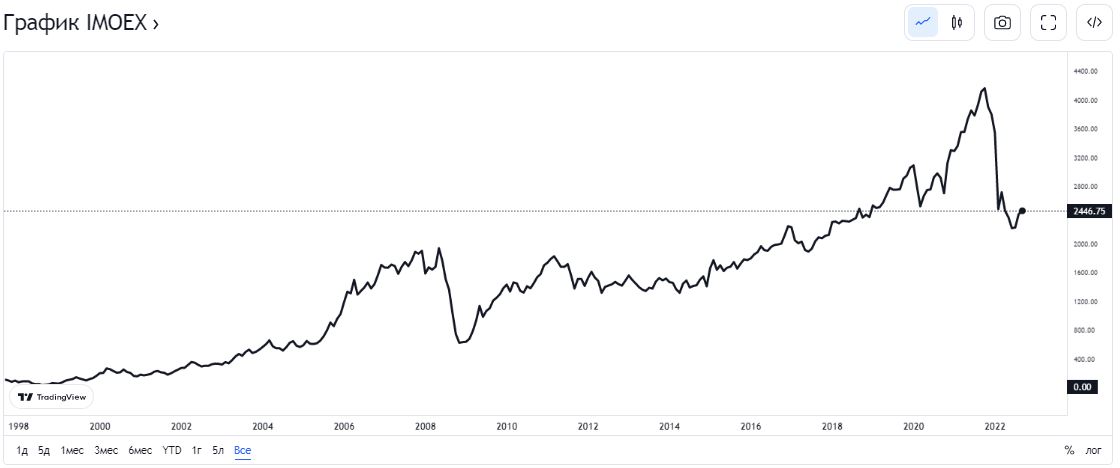

В 2014 году фондовый рынок торговался в ценовом коридоре, но уже на следующий год перешел к росту. Инвесторы смогли защитить капиталы, а на бирже отмечался существенный рост числа новых счетов.

С начала 2022 года индекс Мосбиржи ушел в глубокую коррекцию. Ситуация с открытием новых счетов повторилась, даже своеобразный рекорд был установлен. Вот только более 30% это неактивные аккаунты или сумма на них не превышает 15 000 рублей. Недоверие частных инвесторов к фондовому рынку увеличилось, что вполне объяснимо. Многие инвесторы потеряли на падении рынка часть капитала, а некоторые остались в заложниках у брокера с учетом заблокированных активов. На этом фоне регулятор постоянно вводит новые ограничения, которые касаются в основном «неквалов», среди которых много начинающих инвесторов. Ситуация сегодня резко отличается от 2014 года. И не понятно, где тот же Банк России планирует брать свободные средства на поддержание и развитие отечественного фондового рынка.

В 2014 году индекс Мосбиржи торговался во флэте, узком ценовом коридоре, но в 2015, несмотря на санкции, перешел к длительному росту. В 2022 году произошла глубокая коррекция к уровням 2019 года.

Пока что индекс Мосбиржи не смог преодолеть в начале сентября важный уровень сопротивление 2 500, от которого ушел в коррекцию. Скорее всего, пробитие и закрепление выше этой отметки позволит говорить о начале восстановления.

Впрочем, деньги уходят не только с российского фондового рынка. Причины другие, но результат тот же. Аналитики Bank of America сообщают, что бегство инвесторов из акций американских компаний уже началось. Это происходит из‑за роста вероятности экономического спада в стране на фоне множества рисков, включая высокую инфляцию, геополитическую напряженность и энергетический кризис. Отток средств из ценных бумаг за последнюю неделю составил $11 млрд и достиг максимума почти за три месяца. Только из технологических компаний инвесторы вывели $1,8 млрд.

Дедолларизация экономики, санкции зарубежных брокеров и новые запреты на покупку иностранных ценных бумаг заставляют обратить внимание на российские рублевые активы и ценные бумаги, номинированные в гонконгских долларах и юанях.

Акции России

Несмотря на снижение рынка в целом, устойчивым с начала года выглядит нефтегазовый сектор. Поставки газа в ЕС сокращаются, но частично их удается компенсировать за счет перенаправления экспорта в КНР и Индию. Однако такие продажи осуществляются с дисконтом от мировых цен, а инфраструктуры для полной переориентации на Восток нет. По данным Bloomberg, доходы РФ от экспорта нефти в августе 2022 года впервые с марта сократились и составили $17,7 млрд, что на $1,2 млрд меньше, чем месяцем ранее. При этом добыча и экспорт нефти в России оказались устойчивыми.

Пока мировые цены на газ и нефть находятся на высоких отметках, а заменить их в обозримом будущем, например, альтернативными источниками не получится, сектор будет иметь высокий потенциал для роста.

«Газпром» выглядит интересно из-за вновь обещанных дивидендов, но остается только гадать, выполнит ли компания свои обещания. На 1 сентября в пресс-службе предприятия сообщили о снижении поставок в ЕС на 48% с начала года. С другой стороны, идет увеличение экспорта в Китай и Индию. Пока некоторый баланс в поставках сохраняется. В будущем их может поддержать также внутренний спрос за счет усиления газификации России. Возможно, акции компании подойдут для спекулятивной торговли или получения дивидендов, которые, скорее всего, все же будут выплачены, ведь за их счет пополняется бюджет. Доходы по нему снижаются.

А вот «Роснефть» заблаговременно переориентировалась на китайский рынок. Финансовые результаты компании в 2021 году были отличными. Показатель EBITDA в 2021 году увеличился в два раза, до 2,3 трлн рублей.

«Татнефть» осуществляет основные экспортные поставки нефти по трубопроводу «Дружба», который выведен из-под санкций. При этом направляет на выплату дивидендов не менее 50% от чистой прибыли.

«Башнефть» с 2016 года входит в состав ПАО НК «Роснефть». По результатам 2021 года компания выплатит повышенные дивиденды в размере 117,29 рублей по привилегированным (BANEP) и обыкновенным (BANE) акциям. При этом «Башнефть» не отличается стабильностью выплат. Для дивидендного портфеля такие акции не подходят.

Присмотреться можно к «Лукойлу». На прошлой неделе компания стала лидером роста. Это еще один тяжеловес в секторе. Рост произошел на слухах о возобновлении выплат дивидендов. «Лукойл» регулярно платил дивиденды даже в пандемию и повышал их каждый год, но по результатам 2021 года решил отказаться от них. С низкой долговой нагрузки компании, возврат к выплатам позволит потеснить «Газпром» в списке наиболее популярных ценных бумаг на отечественном фондовом рынке.

Про дивидендные акции мы писали подробнее в обзоре.

Аграрии. Другой сегмент, заслуживающий внимания, — производители удобрений и сельхозпродукции. По оценкам аналитиков Сбера, мировые цены на удобрения выросли в 3-4 раза с начала года. Российские компании являются крупнейшими производителями такой продукции и не попали под санкции.

Пшеница подорожала с начала года на 50%. При этом рост урожая в РФ ожидается в этом году на 10%. Основные риски для сектора связаны с ограничениями на поставки импортного сырья и техники.

Алмазная отрасль. Акции «Алроса» росли на неделе, опережая индекс Мосбиржи. Это происходило не случайно. После введенных санкций США, ЕС и Великобритания ввели санкции против компании. Однако на рынок, например, США приходится 0,2% от всех поставок «Алроса», прибыль которой зависит не от западных рынков, а от индийского ограночного рынка. «Алроса» сегодня — треть мировых поставок алмазов. Отказываться от такого сотрудничества Индия не готова, ведь из-за сокращения предложения цены вырастут, а значит покупать изделия станут реже.

IT-компании. Финансовый аналитик и менеджер продуктов «Винвестора» Андрей Тарасов оценивает позитивно перспективы российских компаний из IT-сектора, обращая внимание на то, что их котировки будут тесно связаны с будущими финансовыми отчетами. Тем не менее, такие предприятия выигрывают от снижения процентных ставок, курс на который взял Банк России.

Акции Китая и Гонконга на СПБ Бирже

В Китае в долгосрочной перспективе не все однозначно, как это пытаются это представить отдельные аналитики. Из плюсов:

- низкая инфляция на уровне 2,5% в августе;

- восстановление спроса на кредиты в юанях с мая 2022 года — доверие и уверенность потребителей растет;

- недооцененность фондового рынка Китая, где среднее значение P/E составляет 16-16,5 за десятилетнюю историю наблюдений. Для примера, у США сегодня этот показатель на уровне 36. Многие сильные компании можно купить с дисконтом.

С другой стороны, имеем переменчивый курс в отношении технологического сектора со стороны правительства КНР, которое то делает послабления, то опять закручивает гайки.

Большую угрозу не только Китаю, но и мировой экономике представляет кризис на рынке ипотечного кредитования. Речь, прежде всего, о проблемах крупнейшего застройщика Evergrande, которые продолжаются уже год.

На китайском рынке можно присмотреться к отдельным сегментам, например, нефтедобывающим и перерабатывающим компаниям. Китайские PetroChina и Sinopec торгуются на СПБ Бирже. Совокупная выручка Sinopec, PetroChina и CNOOC за первое полугодие 2022 года составила 3,42 трлн юаней (около $500 млрд), что на 37% больше, чем за тот же период прошлого года. Чистая прибыль увеличилась на 57%, до $28 млрд по сравнению с 2021 годом. Постепенное восстановление экономики Китая и спроса, а также поставка российскими компаниями энергоресурсов в КНР с дисконтом, могут поддержать котировки компаний, как минимум, до конца текущего года.

Baidu в начале сентября отчиталась за первое полугодие 2022 года. По выручке у компании все еще отрицательный результат, но сюрпризом стала скорректированная чистая прибыль, которая увеличилась на 2,4% из года в год. Компания смогла оптимизировать издержки на рекламу, контент и сократить прочие затраты. А облачные сервисы Baidu вновь заняли первое место на китайском рынке. Эффективное управление дает надежду на рост акций в среднесрочной перспективе.

Sands China — один из крупнейших операторов казино, торговых центров и отелей в Макао. Ослабление коронавирусной ограничений в материковом Китае и в мире, скорее всего, позволит раскрыть потенциал бумаг компании в течение 1-2 лет. Акции торгуются в Гонконге и доступны российским инвесторам с июня на СПБ Бирже. О других ценных бумагах подробнее здесь.

Рублевые облигации

После стабилизации торгов на Мосбирже в конце марта одной из наиболее выгодных стратегий на российском рынке стала покупка отечественных корпоративных и государственных облигаций.

Так, с начала апреля по конец июля стоимость портфеля корпоративных облигаций выросла на 12,56%, а аналог из ОФЗ подорожал на 10,3%.

Вложения в облигации — пример консервативных инвестиций, удачное решение в периоды неопределенности на рынке и высокой волатильности. Риски здесь ниже, чем при покупке акций.

Юаневые корпоративные облигации в России

Интересно выглядят юаневые облигации «Русала» с номинальной стоимостью ¥1000 и купонным доходом 3,9%, который будет выплачиваться два раза в год. При текущем уровне инфляции в КНР вложения в юаневые облигации позволят диверсифицировать валютную корзину. По сравнению с вкладами в российских банках, такие инвестиции более эффектны, хотя и связаны с большими рисками. Сделки на фондовом рынке АСВ не страхует.

На момент написания материала на российском рынке доступны юаневые облигации нескольких российских компаний.

Наблюдать можно за Сбером и «Сегежей», которые недавно заявили о планах по выпуску собственных облигаций, номинированных в юанях. Скорее всего, такой тренд на российском рынке продолжится, а мы увидим увеличение инструментов уже до конца года.

Что в итоге

Наиболее перспективными осенью 2022 года выглядят рублевые активы — акции нефтегазового сектора, АЛРОСА и производители удобрений. Для диверсификации портфеля можно рассмотреть юаневые облигации и акции отдельных крупнейших по рыночной капитализации китайских компаний.

Не является инвестиционной рекомендацией