Принцип управления

Браун, как и Далио, придерживался правил «безопасных инвестиций» и «идеального портфеля». Эта концепция разрабатывалась в 70-е годы прошлого столетия, но остается актуальной и сегодня. Она включает два базовых принципа:

1. Независимость от человеческого фактора — даже опытный управляющий допускает ошибки, которые могут привести к убыткам инвестора.

2. Защита капитала инвестора при любой рыночной ситуации.

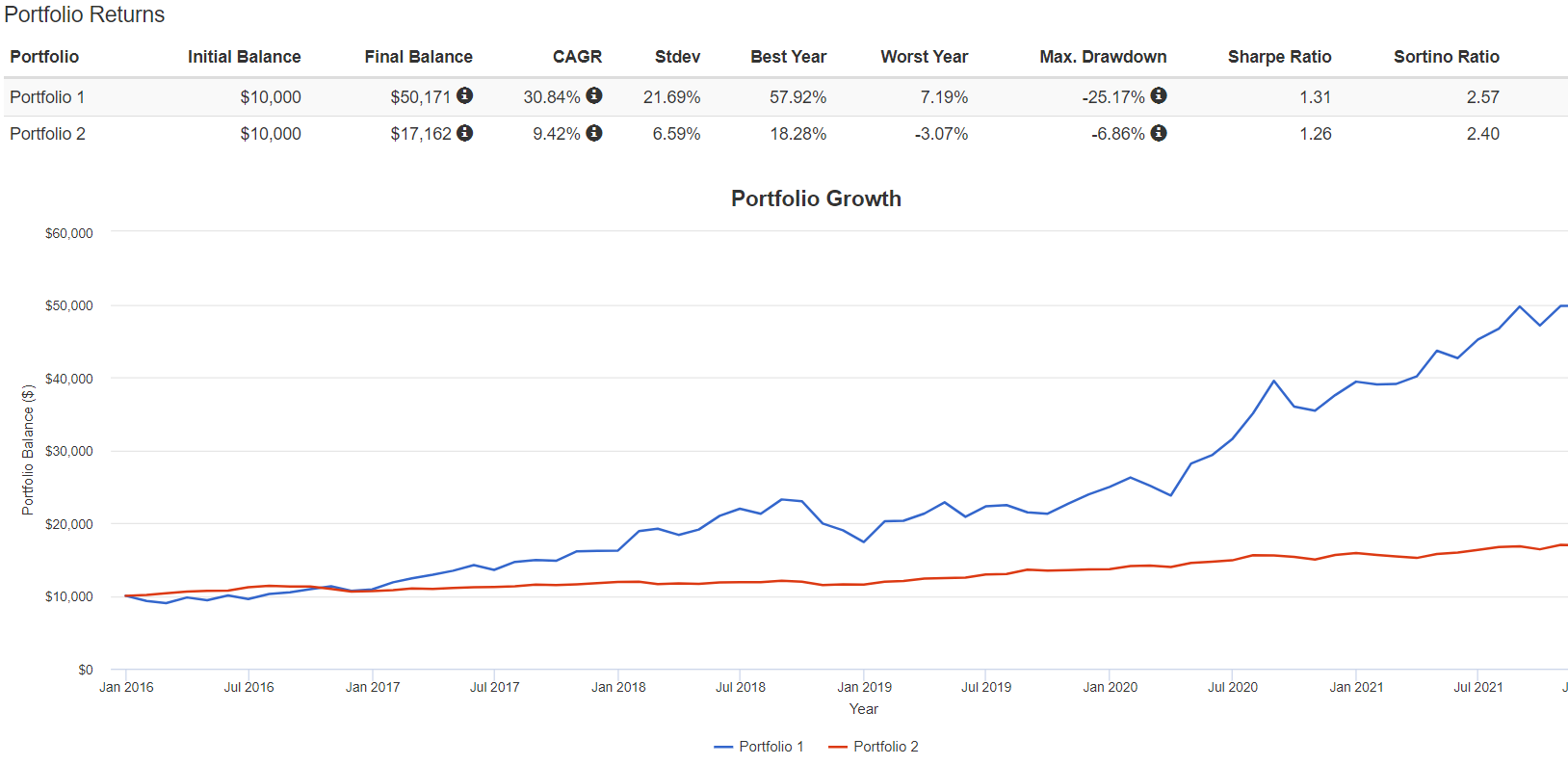

Рост S&P 500 за период составил 460,9%, у портфеля она оказалась в два раза ниже — 190,9%.

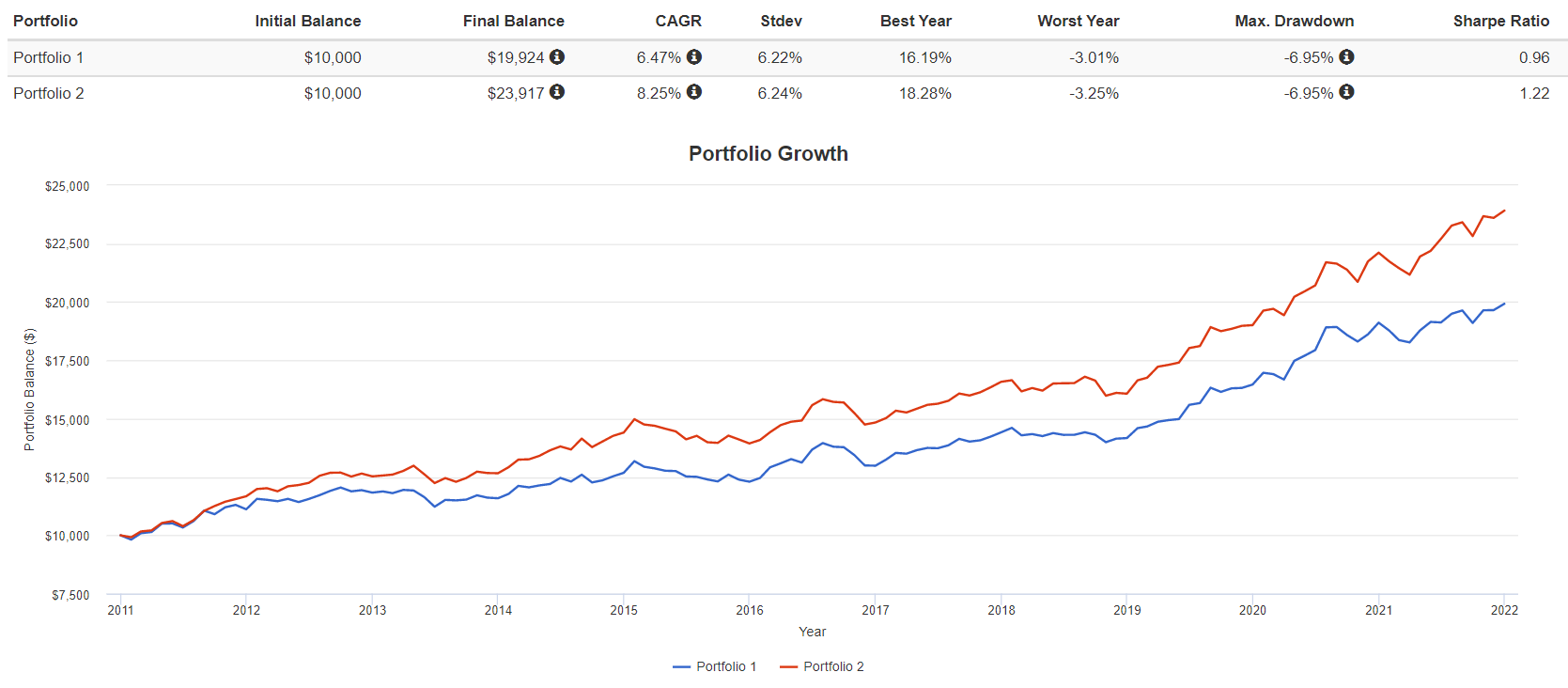

Коэффициент Шарпа (Sharpe Ratio) отражает доходность портфеля с поправкой на риск: чем он выше, тем большую прибыль получает инвестор на единицу риска. За период с 2011 года Sharpe Ratio портфеля Гарри Брауна составил 0,96. Значение близко к единице — умеренная доходность.

Сравним два классических защитных портфеля: портфолио Брауна и Далио. При одинаковой просадке на истории портфель Далио показал большую доходность. При этом значение коэффициента Шарпа выглядит лучше тоже у «всепогодного» портфеля — доходность на единицу риска составила 1,22. Чем выше это значение, тем лучше.

Состав портфеля

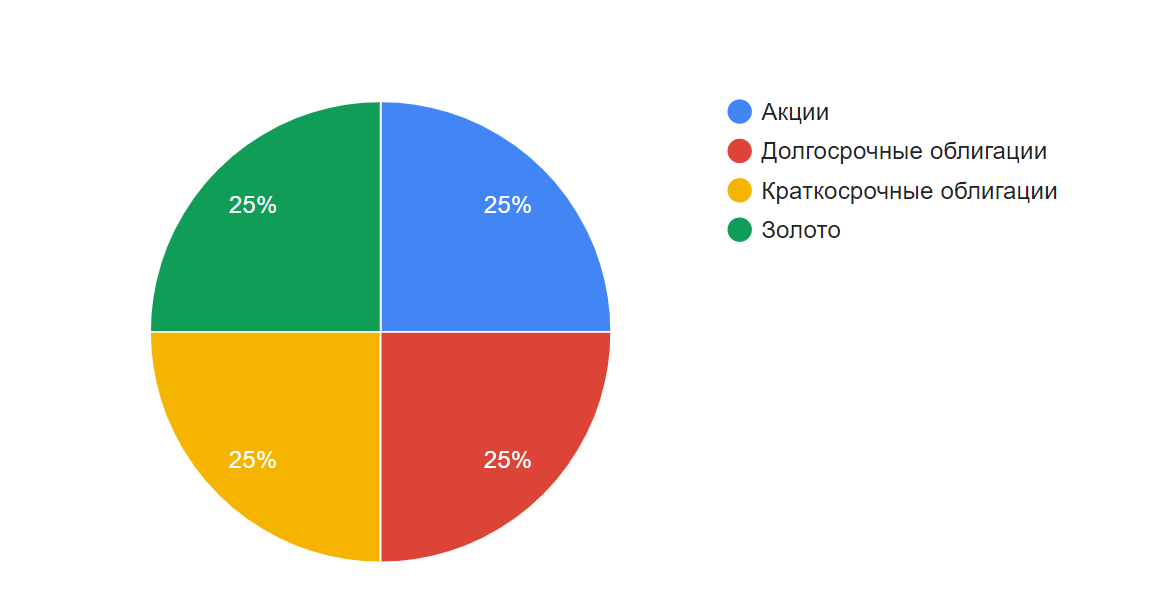

Активы в портфеле Гарри Брауна распределены равными долями по 25%:

1. Акции приносят высокий доход на растущем рынке — 25% от всех инвестиций.

2. Долгосрочные облигации — 25%. Срок погашения таких ценных бумаг обычно от 10 лет.

3. Краткосрочные облигации — 25%. Это эквивалент кэша. Срок погашения таких ценных бумаг — 1-3 года. В спокойное время доходность краткосрочных облигаций компенсирует рост инфляции. Если рынки рухнут, такие бумаги можно будет продать с небольшими потерями.

4. Золото — 25%. Традиционный защитный актив в условиях роста инфляции и экономических кризисов.

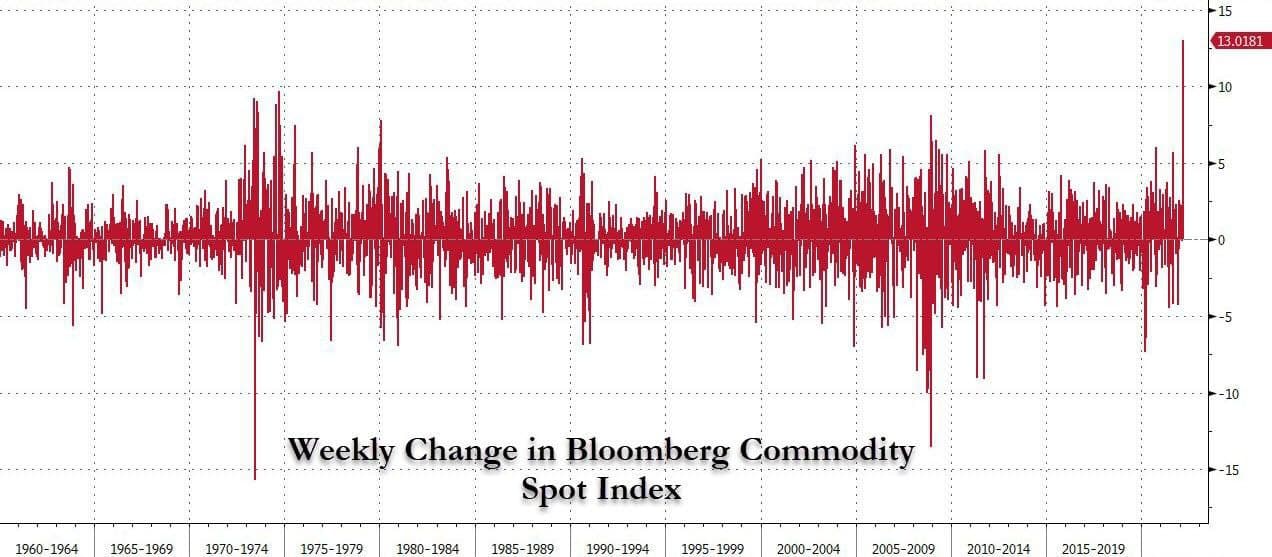

В отличие от «всепогодного» портфеля Далио, у Брауна нет товаров (Commodities). В условиях гиперинфляции цены на товары стремительно растут. Так происходит и сейчас, в марте 2022 года.

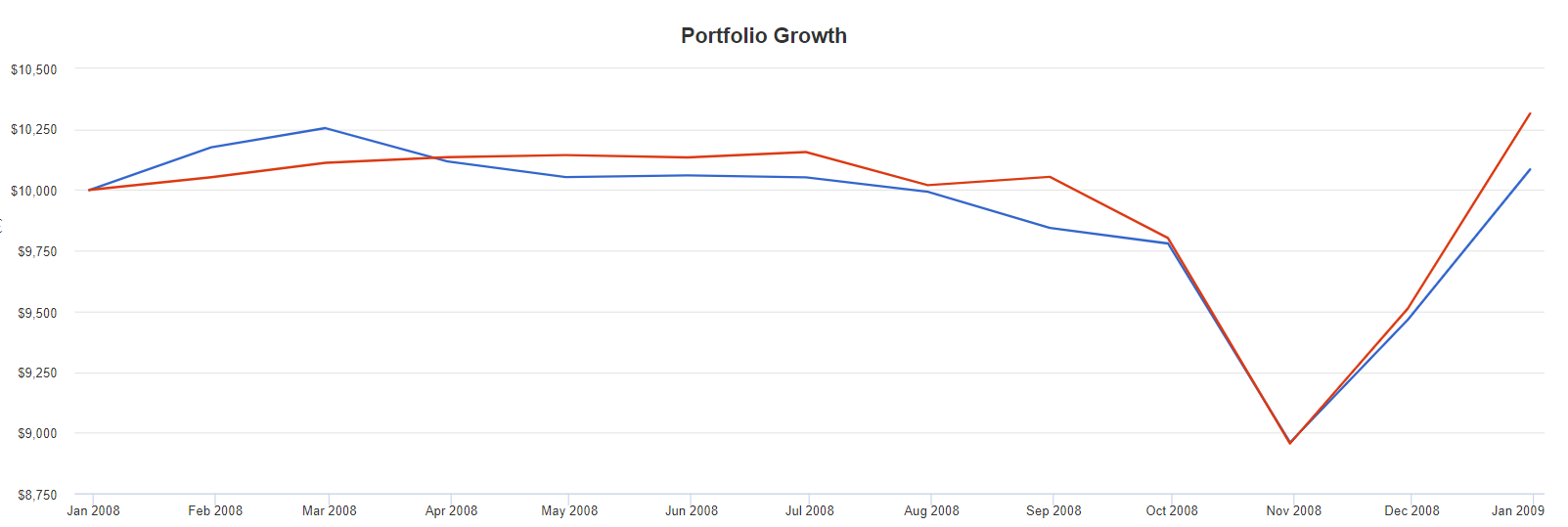

Также в 2008 году «всепогодный» портфель показал рост почти в четыре раза больше, чем портфель Брауна.

Итоги

Портфель Гарри Брауна удобен для начинающих инвесторов — его пропорцию несложно повторить самостоятельно для защиты денег от инфляции и кризисов. При этом на истории портфель проигрывает в доходности портфелю Рэя Далио, который имеет в составе товарные позиции и лучшее соотношение риск-доходность.

Не является инвестиционной рекомендацией